Info | contact@rockinstitute.org

“ Le meilleur moyen de prévoir le futur

c’est de le créer. ”

Peter Drucker

Le flottement du dirham au Maroc : une réforme monétaire aux répercussions stratégiques

Nos autres publications

Akridiss Kamal, président-fondateur @R.O.C.K. Institute

Publié le 26 août 2025

Le flottement du dirham au Maroc : une réforme monétaire aux répercussions stratégiques

Introduction : une décision au cœur de la souveraineté

Depuis plusieurs décennies, le Maroc a bâti sa stabilité économique autour d’un régime de change semi-fixe. Le dirham est ancré à un panier de devises (60 % euro, 40 % dollar), reflétant les principales zones de commerce extérieur du Royaume. En 2018, Bank Al-Maghrib a engagé une première réforme avec l’élargissement de la bande de fluctuation à ±2,5 %, puis à ±5 % en 2020. L’objectif n’était pas seulement technique : il s’agissait de préparer les acteurs économiques et financiers à un futur plus flexible, aligné sur les standards internationaux.

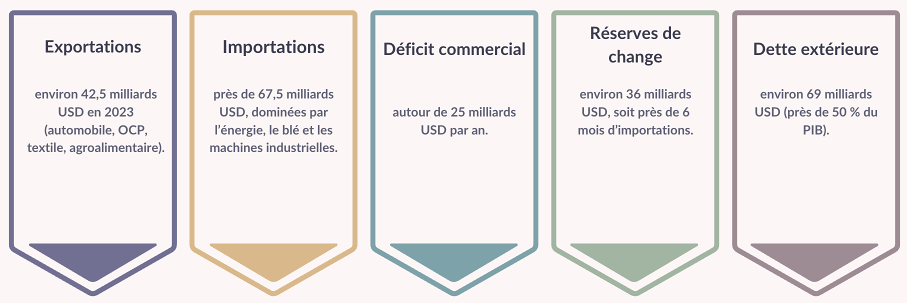

Le débat actuel sur le flottement du dirham intervient dans un contexte particulier. Le Maroc dispose de réserves de change solides (près de 36 milliards USD, soit six mois d’importations) et d’un secteur exportateur dynamique (automobile, engrais, textile, tourisme). Mais il reste confronté à des défis structurels : une forte dépendance aux importations énergétiques et alimentaires, une dette extérieure de 69 milliards USD (près de 50 % du PIB), et une vulnérabilité sociale où la moindre hausse des prix du pain, de l’énergie ou du transport peut avoir des conséquences politiques et sociales lourdes.

La question est donc double : le flottement du dirham peut-il être une opportunité stratégique pour renforcer la compétitivité et l’intégration financière du Maroc, ou représente-t-il un risque de fragilisation sociale et budgétaire si la réforme est mal calibrée ?

Le tissu économique marocain : diversité, dépendance et fractures

Le Maroc dispose d’un tissu économique diversifié, ce qui constitue un avantage rare dans la région. L’agriculture pèse environ 12–14 % du PIB, mais reste soumise aux aléas climatiques, ce qui affecte directement la croissance et l’inflation alimentaire. L’industrie représente 25–28 % du PIB et connaît une montée en gamme remarquable : l’automobile est devenu le premier secteur exportateur, l’aéronautique progresse, et l’OCP assure au Maroc un rôle central dans la filière mondiale des engrais. Les services dominent avec environ 55 % du PIB, dont le tourisme, qui apporte près de 10 milliards USD de devises par an.

Mais ce tissu révèle aussi des vulnérabilités structurelles :

- Une dépendance extérieure forte : hydrocarbures (12 milliards USD d’importations) et blé (près de 9 milliards USD).

- Des inégalités sociales persistantes : près d’un tiers des ménages reste sensible aux hausses de prix.

- Un marché financier encore peu profond : les instruments de couverture contre le risque de change sont mal utilisés par les PME.

Ces fragilités montrent que le flottement n’est pas un choix technique neutre : il va redistribuer les coûts et les bénéfices entre différents acteurs. Les exportateurs, les banques et l’État pourraient y gagner, mais les ménages et les PME importatrices risquent d’y perdre.

Les avantages potentiels d’un flottement

Un flottement progressif et bien géré du dirham offrirait plusieurs bénéfices stratégiques :

- Capacité d’absorption des chocs externes : face à des crises comme une hausse des prix de l’énergie ou une baisse des exportations, le taux de change flexible joue un rôle d’amortisseur automatique. Cela évite des ajustements sociaux douloureux via les salaires ou l’emploi.

- Renforcement de la compétitivité à l’export : une dépréciation maîtrisée du dirham améliorerait les marges et les parts de marché des exportateurs marocains. L’automobile, le textile, le tourisme et l’agroalimentaire seraient les principaux bénéficiaires.

- Stimulation du tourisme et des remittances : un dirham plus faible rend le Maroc plus attractif pour les visiteurs étrangers et augmente le pouvoir d’achat local des transferts des Marocains du monde (11 milliards USD en 2023).

- Développement des marchés financiers : le flottement responsabilise les acteurs. Les entreprises et les banques devront recourir à des instruments de couverture (contrats à terme, options, swaps), ce qui élargira l’offre financière et renforcera la sophistication du système.

- Attractivité des IDE : les investisseurs étrangers sont souvent plus rassurés par une monnaie flexible et un cadre monétaire moderne que par un régime artificiellement rigide. Le Maroc pourrait renforcer son statut de hub financier régional.

Les risques et défis structurels

Toutefois, la réforme comporte de réelles menaces si elle est mal calibrée :

- Inflation importée : une dépréciation renchérit immédiatement le prix du pétrole, du gaz et du blé. L’impact sur le panier des ménages est direct, ce qui peut fragiliser la stabilité sociale.

- Alourdissement de la dette extérieure : avec 69 milliards USD de dette externe, une baisse du dirham augmente mécaniquement le coût du service de cette dette, réduisant les marges budgétaires de l’État.

- Risque de spéculation : les marchés financiers pourraient tester la solidité du dirham en cas de flottement mal expliqué. Une communication claire de BAM sera cruciale pour éviter un scénario de panique.

- Choc social : la hausse des prix alimentaires et énergétiques pourrait provoquer des tensions sociales et politiques si elle n’est pas compensée par des filets sociaux ciblés.

- Manque de préparation des PME : la plupart n’ont ni culture ni outils de couverture contre le risque de change, ce qui les expose fortement à la volatilité.

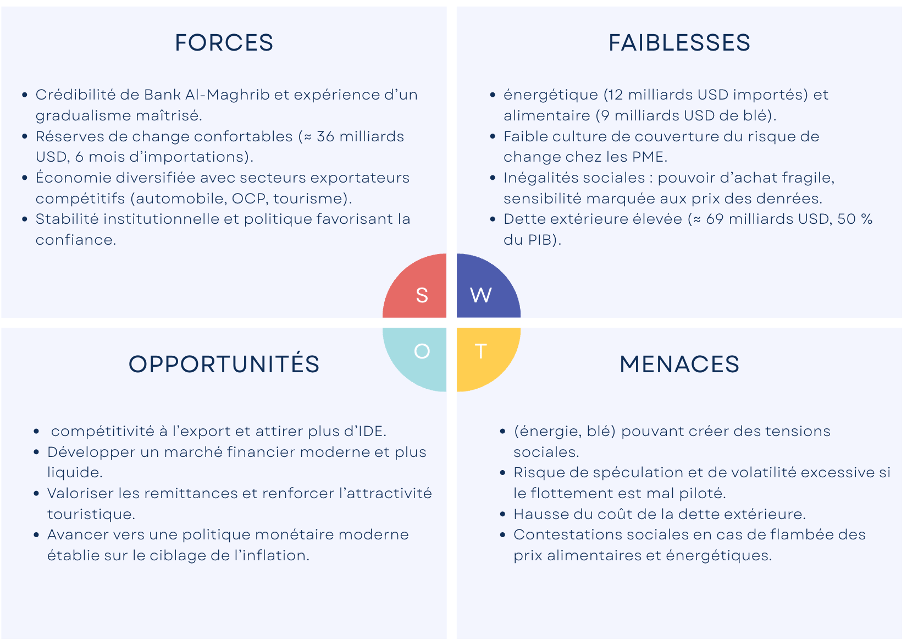

Analyses :

SWOT :

Résumé SWOT

Le Maroc possède les atouts nécessaires pour réussir une transition monétaire, notamment la crédibilité de sa banque centrale et un tissu exportateur solide. Toutefois, la forte dépendance aux importations stratégiques et la vulnérabilité sociale transforment le flottement en pari risqué si la réforme n’est pas accompagnée de protections sociales et d’outils financiers adaptés. En clair, la SWOT révèle que la clé réside moins dans la technique que dans la capacité à protéger les perdants et à capitaliser sur les gagnants.

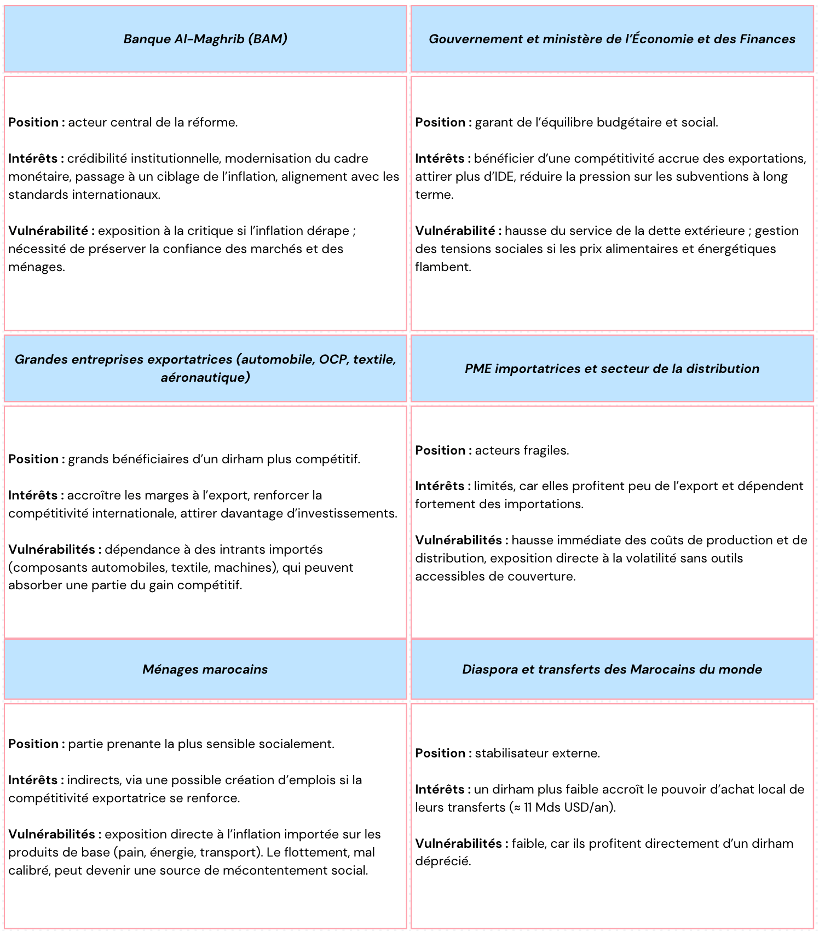

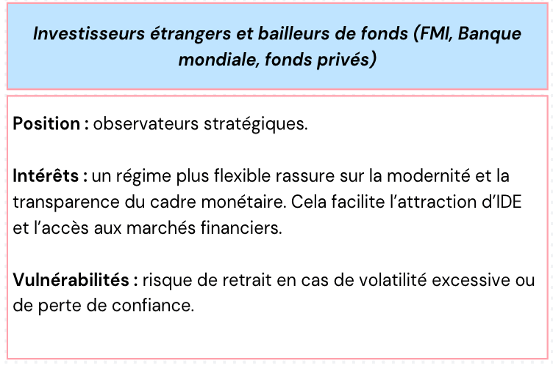

Analyse des parties prenantes

Résumé parties prenantes

L’analyse montre une fracture nette : les exportateurs, la diaspora et les investisseurs pourraient sortir renforcés d’un flottement, tandis que les ménages et les PME importatrices seraient fragilisés. Le gouvernement et BAM se trouvent dans une position d’arbitre : leur gestion, leur communication et leur capacité à amortir les chocs sociaux détermineront l’acceptabilité politique et la réussite technique de la réforme.

Benchmarks internationaux

L’expérience internationale fournit des enseignements précieux :

- Égypte (2016) : le flottement brutal de la livre a conduit à une dévaluation de 50 %, une inflation à 30 % et des tensions sociales massives. Exemple à ne pas suivre.

- Turquie (2001) : flottement contraint par une crise financière, suivi d’une inflation forte, mais les exportations ont rebondi et le système bancaire s’est modernisé.

- Afrique du Sud : régime de flottement encadré. Malgré la volatilité du rand, l’économie a absorbé les chocs externes grâce à des institutions solides et à une communication transparente.

- Ghana (2007–2022) : passage au flottement mal accompagné → dépréciations successives, perte de confiance et instabilité macro.

- Maroc (2018–2025) : gradualisme, élargissement progressif de la bande, réserves solides. L’approche est prudente et crédible, mais les risques sociaux restent présents.

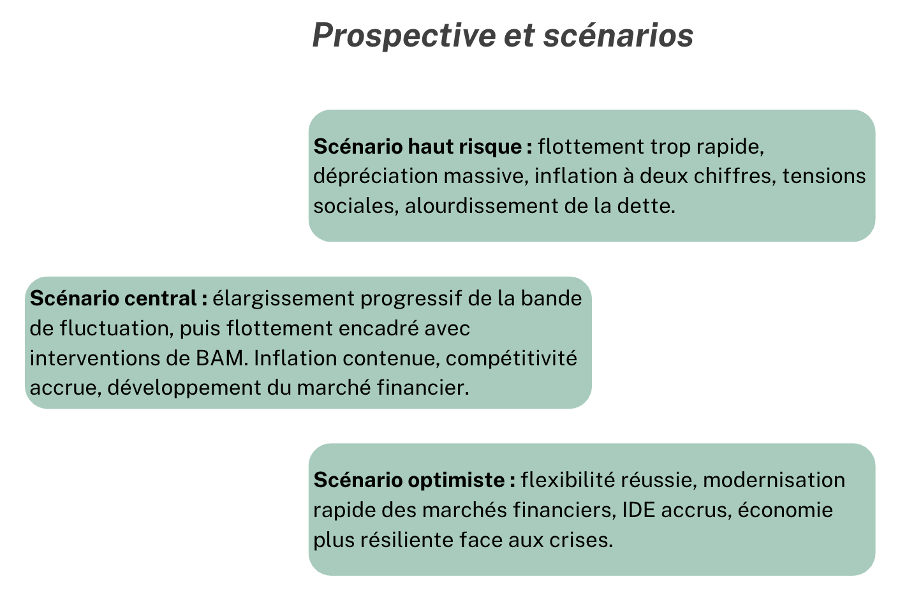

Prospective et scénarios

Conclusion : un choix de souveraineté à calibrer

Le débat sur la variation du dirham au Maroc montre un problème courant des économies en développement : comment ouvrir le pays au monde tout en protégeant l’intérieur. Le Maroc a de nombreux atouts pour réussir : une banque centrale fiable, des réserves de change solides, une économie qui se diversifie et un secteur exportateur fort. Mais, il a aussi des faiblesses importantes qu’on ne peut pas oublier : une forte dépendance à la nourriture et à l’énergie, une grosse dette extérieure, et une société où les inégalités rendent tout choc d’inflation difficile à diriger politiquement.

Dans ce cas, le fait que le dirham flotte ne peut pas être vu comme une réforme seulement monétaire. C’est une décision de souveraineté qui concerne tout le modèle marocain. Il ne faut pas simplement changer le taux de change, mais également remettre le pays à sa place dans un monde où règnent l’incertitude, les conflits économiques et la rivalité entre groupes. Un dirham plus souple sera utile seulement si cette décision fait partie d’un plan économique global, où la politique monétaire, la politique budgétaire, les aides sociales et la production avancent ensemble.

La vraie question n’est donc pas seulement de savoir si le Maroc est prêt à flotter sa monnaie, mais à quelles conditions et dans quel projet de long terme. Le Royaume doit définir clairement ses priorités : renforcer ses champions industriels et agricoles, sécuriser ses approvisionnements énergétiques, élargir sa classe moyenne, et développer un marché financier moderne. Sans cela, le flottement pourrait devenir une source de vulnérabilité plutôt qu’un levier de compétitivité.

L’expérience d’autres pays prouve que les réformes monétaires réussies ne se voient pas rapidement. Elles se jugent sur dix ans, selon la capacité du pays à encaisser les chocs sans perdre son unité sociale. Le Maroc, grâce à son approche progressive et sa stabilité des institutions, a les moyens de réussir là où d’autres ont raté. Mais, il devra comprendre que gagner ne vient pas juste par laisser le dirham flotter, mais de créer un système économique indépendant qui peut faire de cette souplesse monétaire une vraie force géoéconomique.

Le flottement du dirham n’est pas une fin. Cependant, une étape vers le Maroc de 2030 : un pays lié aux marchés mondiaux, qui contrôle son économie, transforme ses faiblesses en chances et affirme son modèle dans un monde avec plusieurs pôles.

Proudly powered by R.O.C.K. INSTITUTE