Info | contact@rockinstitute.org

“ Le meilleur moyen de prévoir le futur

c’est de le créer. ”

Peter Drucker

Venezuela, pétrole et recompositions silencieuses

Nos autres publications

Venezuela, pétrole et recompositions silencieuses

Lecture géoéconomique des risques pour l’Algérie et les économies rentières

Kamal Akridiss : Président @R.O.C.K. Institute

Publié le 05 janvier 2026

Introduction : quand le judiciaire reconfigure les équilibres énergétiques

Dans l’économie politique mondiale d’aujourd’hui, le procès d’un chef d’État ne dépend plus seulement du droit pénal international. Elle est maintenant un outil de pression géoéconomique, utilisé dans des conflits où le droit, la finance, l’énergie et la diplomatie fonctionnent ensemble. Ce type de séquence a des effets réels et mesurables sur les marchés des matières premières, les investissements et l’économie de pays parfois très éloignés du lieu d’origine.

Le Venezuela illustre bien ce changement. La procédure judiciaire contre le président Nicolás Maduro, commencée en 2018 avec un examen par la Cour pénale internationale et formalisée en novembre 2021 par le début d’une enquête, a peu à peu rendu le pays instable sur le plan géopolitique. Cette instabilité n’est pas seulement liée à la politique. Elle prévoit les choses. Elle fait partie des modèles de risque des entreprises d’énergie, des banques, des assureurs et des fonds souverains, bien avant toute arrestation réelle ou changement d’institution.

Dans l’intelligence économique, cette étape est cruciale. Les marchés ne réagissent pas à l’événement lui-même, mais à la chance qu’il y ait une rupture. À partir de 2021, les données montrent que les investissements étrangers au Venezuela, déjà faibles, ont encore baissé, avec une chute totale de plus de 70 % depuis le milieu des années 2010. En même temps, la production de pétrole, qui était plus de 3 millions de barils par jour, est restée en dessous d’un million de barils, ce qui a aidé à réduire partiellement l’offre mondiale.

Dans un marché énergétique mondial, une neutralisation durable crée une rareté, alors qu’une réactivation provoque un choc d’anticipation inverse. Depuis 2023-2024, l’idée d’une amélioration lente des relations entre Caracas et Washington, liée à un changement politique ou institutionnel, est de plus en plus considérée par les acteurs du secteur. Les estimations montrent que la production vénézuélienne pourrait rapidement atteindre 1,5 à 2 millions de barils par jour dans 3 à 5 ans, si elle reçoit un soutien technologique et financier de l’Occident.

Cette hypothèse suffit à changer les équilibres. Les modèles de sensibilité aux prix montrent qu’un retour de 1 million de barils par jour sur le marché mondial peut faire baisser les prix de 8 à 12 dollars par baril, peu importe les cycles économiques. Il ne s’agit donc plus seulement du Venezuela, mais de la transformation discrète du marché pétrolier mondial.

C’est à ce moment que le raisonnement devient général. Les économies qui dépendent beaucoup des hydrocarbures et dont les budgets se basent sur des prix élevés et stables sont directement touchées par ce genre de retournement. Non, par une décision politique précise, mais par un effet général du marché. Dans ce contexte, l’ancien Venezuela sert de signal crucial, suivi de près par les pays dépendants des ressources, surtout en Afrique du Nord, où les revenus de l’énergie sont essentiels pour la stabilité économique.

Ainsi, au-delà du procès, la situation au Venezuela montre une réalité plus profonde : dans la guerre économique actuelle, le droit peut changer les marchés, et la souveraineté énergétique ne dépend plus seulement de la taille des réserves, mais de la capacité d’un État à gérer des chocs souvent invisibles mais très importants.

Venezuela : d’un actif neutralisé à un actif potentiellement réactivable

Le Venezuela, sur le plan géologique, est l’un des plus grands réservoirs d’énergie au monde. Avec près de 300 milliards de barils de réserves prouvées, soit environ 17 % des réserves mondiales, le pays a un potentiel plus important que celui de nombreux producteurs clés sur le marché. Cependant, ce potentiel est surtout bloqué depuis plus de dix ans.

La production actuelle, entre 700 et 800 000 barils par jour, est bien en dessous des niveaux des années 2000, où elle dépassait 3 millions de barils par jour. Cette baisse de plus de 75 % ne vient pas seulement des sanctions internationales. Elle vient d’un effondrement de l’industrie pétrolière, avec des infrastructures en mauvais état, un manque de compétences, un sous-investissement constant, des équipements vieux et des problèmes financiers pour la compagnie nationale PDVSA.

Dans les milieux énergétiques, financiers et diplomatiques occidentaux, on ne considère plus cette situation comme irréversible. Depuis 2023, un plan pour réactiver lentement l’actif vénézuélien est de plus en plus clairement inclus dans les prévisions. Ce scénario dépend d’une amélioration progressive des relations avec Washington, qui serait liée à des changements politiques ou institutionnels jugés suffisants pour permettre une levée partielle et ciblée des sanctions.

Dans ce cas, les États-Unis auraient un rôle clé, à la fois diplomatiquement, mais surtout technologiquement et financièrement. Les grandes entreprises américaines et leurs partenaires peuvent agir vite sur les champs pétroliers lourds de l’Orénoque, qui nécessitent des technologies avancées pour l’extraction, le traitement et le transport.

Les prévisions techniques montrent qu’avec plus d’argent, de savoir-faire et de technologies venant de l’Ouest, la production de pétrole au Venezuela pourrait atteindre 1,5 à 2 millions de barils par jour dans 3 à 5 ans. Cette montée en puissance serait lente, mais assez forte pour changer l’équilibre du marché. À long terme, certains scénarios plus ambitieux prévoient un retour à 2,5 millions de barils par jour, si des investissements de 40 à 60 milliards de dollars sont réalisés, surtout pour améliorer les infrastructures, moderniser le raffinage et assurer la logistique.

D’un point de vue économique, l’important n’est pas la certitude de ce scénario, mais sa prise en compte de plus en plus par les acteurs du marché. Même si c’est partiel ou retardé, le retour possible du Venezuela comme fournisseur significatif influence déjà les prix en diminuant la rareté liée à la perte durable de cette capacité.

Ainsi, le Venezuela n’est plus vu comme un producteur faible, mais comme une source de potentiel qui peut être utilisée dans un nouveau contexte géopolitique. Ce changement du statut de l’actif vénézuélien est un des éléments clés des scénarios énergétiques à moyen et long terme, avec des impacts importants sur toutes les économies qui dépendent des hydrocarbures.

Effet systémique attendu sur les prix du pétrole

La réintégration du Venezuela dans les marchés de l’énergie pourrait créer un choc d’offre pour un marché qui est déjà en train de se transformer. Les prévisions de l’Agence internationale de l’énergie, soutenues par des simulations de banques et de cabinets, montrent qu’ajouter 1 à 1,5 million de barils par jour sur le marché mondial suffirait à changer l’équilibre entre l’offre et la demande et à faire baisser les prix sur le long terme.

Dans un cas moyen, cette hausse de capacité pourrait provoquer une baisse de 8 à 15 dollars par baril, si tout reste constant. Il ne s’agirait pas d’un choc soudain comme un effondrement de la demande, mais d’un ajustement lent, prévu dans les prix à terme, les stratégies de couverture et les choix des producteurs.

Cet effet serait renforcé par plusieurs tendances de fond. La transition énergétique fait déjà baisser la demande à long terme, surtout dans les pays riches. D’un autre côté, la diversité des sources de production, avec l’essor de producteurs en dehors de l’OPEP, limite la capacité de certains acteurs habituels à garder des prix élevés juste en contrôlant l’offre.

Dans ce contexte, le retour du Venezuela serait un facteur de discipline en plus sur le marché. Il réduirait la formation de primes de rareté sur le long terme et augmenterait la volatilité à moyen terme, rendant les prix plus réactifs aux annonces politiques, aux changements de production et aux variations de la demande mondiale.

D’un point de vue économique, l’important n’est pas la baisse immédiate, mais son adoption progressive par les acteurs économiques. Les entreprises d’énergie, les pays producteurs et les investisseurs changent leurs choix avant que l’offre supplémentaire n’arrive vraiment sur le marché. Cette attente crée un nouvel horizon de prix, plus bas et plus incertain, qui affecte durablement les budgets des économies très dépendantes des hydrocarbures.

L’Algérie face au risque de retournement du cycle pétrolier

C’est dans ce contexte de changement du marché pétrolier que l’Algérie se montre comme un acteur indirect, non pas à cause d’un facteur politique ou diplomatique particulier, mais à cause de la structure de son modèle économique. Cette exposition n’est pas liée à la situation actuelle ni à une idéologie. Elle est mathématique.

Les hydrocarbures font toujours plus de 90 % des revenus d’exportation et environ 60 % des revenus de l’État. Cette concentration donne à l’économie algérienne une grande flexibilité face aux prix internationaux, permettant des marges de manœuvre importantes en période de hausse, mais créant une vulnérabilité lors des changements de cycle. À la différence d’une économie variée, l’ajustement ne se fait pas par secteur, mais affecte directement les budgets et les échanges extérieurs.

Les décideurs connaissent les ordres de grandeur. Une baisse de 10 dollars par baril entraîne une perte de 4 à 5 milliards de dollars de recettes annuelles, ce qui touche la balance des paiements, le financement public et, à long terme, les investissements de l’État. Dans un environnement où les prix sont durablement plus bas, cette contrainte peut vite devenir importante, peu importe la qualité de la gestion économique.

Si le Venezuela revient lentement sur le marché pétrolier mondial avec de l’aide technologique et financière des États-Unis, la pression sur les prix ne serait pas due à un choc soudain, mais à un changement progressif. Ce genre de mouvement est très important pour les économies qui dépendent des rentes, car il dure longtemps et rend les ajustements budgétaires plus complexes. La baisse des marges n’est donc pas due à une décision interne ou à une crise régionale, mais à un ajustement extérieur du marché mondial.

D’un point de vue économique, ce scénario montre un aspect important de la guerre économique actuelle : les États peuvent ressentir des impacts économiques majeurs sans être directement visés. Les changements dans l’offre mondiale, causés par des événements politiques et juridiques extérieurs, ont des effets négatifs sur des économies qui en dépendent, même si elles ne sont pas impliquées dans la crise.

Dans ce contexte, le défi pour l’Algérie n’est pas urgent, mais à venir. Il peut s’adapter à un environnement de prix plus instables et peut-être plus bas, tout en continuant sa transformation économique. Le précédent vénézuélien n’est pas une menace directe, mais un avertissement pour le marché, montrant que, dans un système énergétique mondial, la souveraineté économique dépend autant de la situation interne que des influences extérieures.

Du Venezuela à l’Algérie : propagation d’un choc pétrolier à effets différés

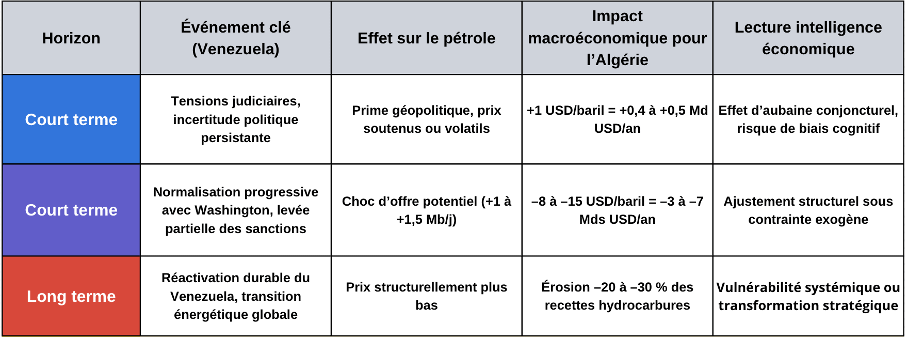

Tableau : Propagation géoéconomique d’un choc pétrolier : Venezuela et Algérie

La lecture croisée des scénarios présentés dans le tableau met en évidence une dynamique de transmission indirecte des chocs géopolitiques, où le Venezuela agit comme variable exogène et l’Algérie comme économie de réception structurellement exposée.

Court terme : effet d’aubaine fragile et non consolidé

À court terme, la persistance des tensions judiciaires autour de Nicolás Maduro entretient une prime géopolitique sur les marchés pétroliers. Cette prime se traduit généralement par une majoration comprise entre +3 et +7 USD par baril, liée à l’incertitude politique et à l’anticipation de ruptures d’approvisionnement.

Pour l’Algérie, dont les exportations d’hydrocarbures oscillent autour de 900 000 à 1 million de barils équivalent pétrole par jour, chaque +1 USD/baril génère mécaniquement +0,4 à +0,5 milliard USD de recettes annuelles supplémentaires.

Un maintien temporaire des prix à +5 USD/baril représente donc un gain potentiel de 2 à 2,5 milliards USD par an, soit environ 1 % du PIB algérien.

Cependant, cet effet demeure conjoncturel, dépendant d’un facteur externe non maîtrisé. En intelligence économique, il s’agit d’un revenu sous contrainte exogène, exposé à un fort risque de biais cognitif dans la décision publique, notamment la tentation de reporter les ajustements structurels.

Moyen terme : choc d’offre et compression budgétaire

Le scénario central de moyen terme repose sur une normalisation progressive des relations entre Caracas et Washington, conditionnée à des ajustements politiques ou institutionnels internes au Venezuela.

Les projections techniques convergent vers un retour de +1 à +1,5 million de barils/jour sur le marché mondial dans un horizon de 24 à 36 mois.

Les modèles de sensibilité prix-volume utilisés par l’Agence internationale de l’énergie et plusieurs banques d’investissement indiquent qu’un tel choc d’offre exercerait une pression baissière comprise entre –8 et –15 USD par baril, en fonction de la conjoncture globale.

Appliqué à l’Algérie, ce scénario se traduit par une perte annuelle estimée entre :

- –3 à –4 milliards USD pour une baisse de –8 USD/baril.

- –6 à –7 milliards USD pour une baisse de –15 USD/baril.

Ces montants représentent entre 10 et 15 % des recettes budgétaires de l’État, et réduisent mécaniquement la capacité de financement des politiques publiques, des subventions et des investissements structurants.

D’un point de vue d’intelligence économique, il s’agit d’un ajustement subi, imposé par la reconfiguration du marché mondial, indépendamment de toute décision nationale.

Long terme : risque systémique ou bifurcation stratégique

À long terme, la combinaison de trois facteurs

– réactivation durable du Venezuela.

– montée en puissance des productions hors OPEP.

– transition énergétique accélérée.

converge vers un scénario de prix structurellement plus bas, potentiellement stabilisés dans une fourchette –20 à –30 % inférieure aux moyennes observées sur la décennie précédente.

Dans cette configuration, l’Algérie pourrait voir s’éroder jusqu’à 30 % de ses recettes hydrocarbures, soit un manque à gagner annuel supérieur à 15 milliards USD par rapport aux pics de rente observés entre 2022 et 2023.

Ce scénario ne relève plus de la conjoncture, mais d’une vulnérabilité systémique, où la dépendance aux hydrocarbures devient un facteur de contrainte stratégique sur la souveraineté budgétaire, monétaire et diplomatique.

Conclusion : Le risque silencieux des recompositions de marché

Le précédent vénézuélien montre une dynamique souvent négligée : les économies ne sont pas affaiblies pendant le choc géopolitique, mais quand il se termine. Quand des capacités de production longtemps inactives commencent à se remettre en marche, les marchés modifient leurs attentes, et les effets sur l’économie se font progressivement sentir, souvent sans signe d’alerte soudain.

Les données du passé sont utiles. Les périodes de retour d’offre importante sur les marchés du pétrole ont, en moyenne, causé des baisses de prix de –15 % à –30 % sur des périodes de 3 à 7 ans, même sans choc de demande. Dans un tel environnement, les économies où les hydrocarbures font plus de 85 à 90 % des revenus d’exportation voient leurs marges budgétaires diminuer de 10 à 20 %, sans qu’aucune décision interne ne cause ce changement.

Dans ce genre de situation, le principal risque n’est pas l’effondrement, mais l’érosion. Une baisse stable de 10 dollars par baril sur le long terme peut entraîner une perte totale de 30 à 50 milliards de dollars en dix ans pour une économie qui dépend beaucoup des hydrocarbures. Ce changement lent diminue les possibilités d’investissement public, rend les choix budgétaires plus stricts et augmente la vulnérabilité aux chocs externes futurs.

D’un point de vue économique, le Venezuela est un signe précoce plutôt qu’une exception. Il rappelle que les marchés fonctionnent par cycles et par comparaisons, et que les chemins jugés stables peuvent vite être vus comme plus risqués quand la situation mondiale change. Ce phénomène est plus marqué car la transition énergétique, l’augmentation des producteurs en dehors de l’OPEP et la diversification des sources d’approvisionnement réduisent la tolérance du marché à des prix élevés sur le long terme.

L’enjeu n’est pas urgent, ni sûr. Il est probable. Mais dans l’économie mondiale d’aujourd’hui, une probabilité moyenne sur de gros montants financiers et budgétaires est déjà un risque stratégique. Les trajectoires qui dépendent encore beaucoup de la rente gagnent du temps quand les prix sont bons, mais ce temps diminue vite quand les équilibres de marché changent.

Dans ce sens, anticiper n’est pas une peur excessive, mais une compréhension claire des cycles longs. Elle dit que des écarts de 5 à 10 % des recettes annuelles, s’ils deviennent réguliers, peuvent avoir des effets importants sur la politique, la société et l’économie. Dans ce jeu de changements discrets, le vrai danger n’est pas la crise évidente, mais le confort qui semble sûr avant les ajustements.

R.O.C.K. INSTITUTE © 2026

Proudly powered by R.O.C.K. INSTITUTE